200만 원 노동자에 470억 손배소...'대우조선 사태 주범은 산업은행'

2022년 09월 01일 20시 00분

2022년 10월 26일 17시 00분

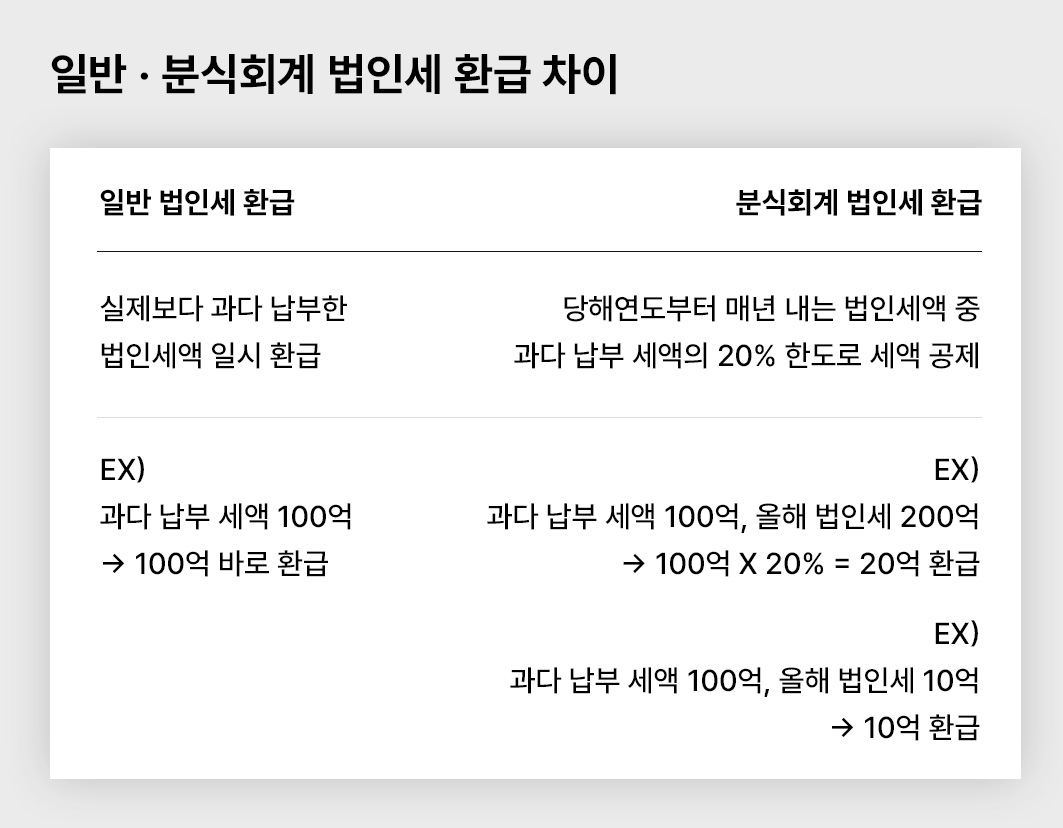

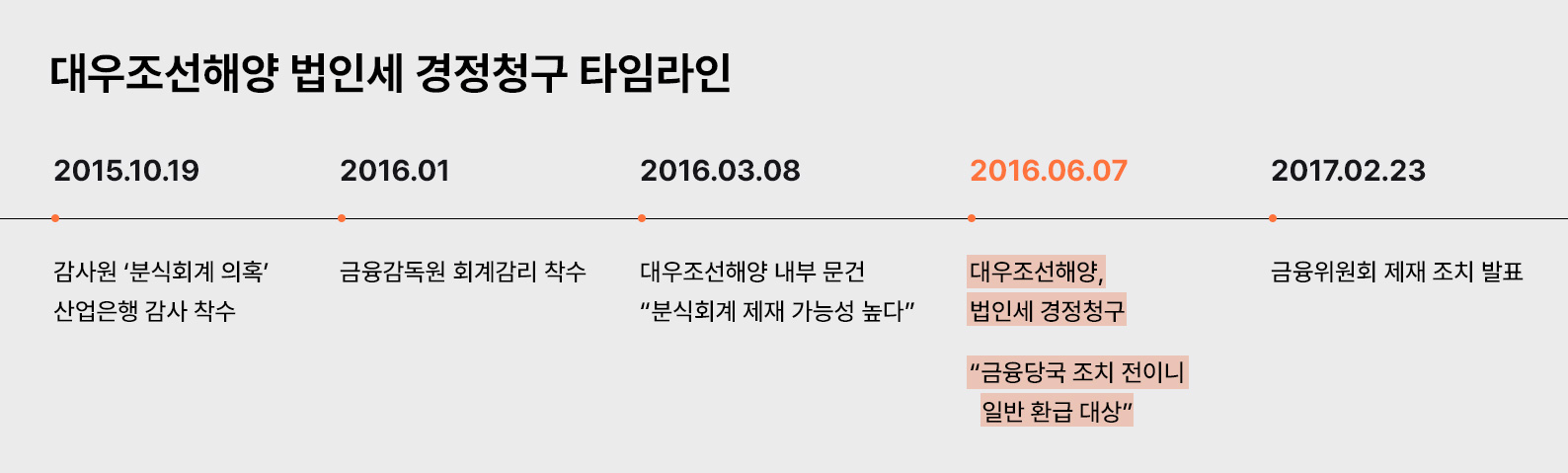

금융감독원 감리 결과가 나오고, 그에 따른 처분이 확정될 경우 법인세법상 분식회계에 따른 경정 청구를 할 수밖에 없었을 것입니다. 그러면 과다 납부한 세액을 즉시 환급받지 못하였을 것입니다. 그래서 대우조선해양은 금감원 감리조치 결과가 나오기 전에 빨리 과다 납부한 법인세를 돌려받기 위해 일반 경정 청구를 진행하게 된 것입니다.대우조선해양 전 재무팀장 (2017.4.5 세무조사 당시 진술)

금융당국의 제재 조치가 납세자의 경정 청구에 앞서서 이루어졌는지 여부에 따라 세액공제 환급 규정의 적용 여부를 달리 판단하게 된다면, 분식회계에 대한 제재 조치가 이루어질 것으로 예상되는 경우 조치가 확정되기 전에 납세자가 먼저 경정 청구를 하기만 하면 일시 환급을 제한하는 세액 공제 환급 규정의 적용을 회피할 수 있게 되어, 분식회계에 대한 제재를 잠탈하기 위한 방법으로 악용될 여지가 있다...(중략)...세액 공제 환급 규정이 사실상 형해화되는 결과를 초래할 염려가 있으므로, '경정 청구 시점까지 금융당국의 제재 조치가 이뤄지지 않았다는 이유로' 세액 공제 환급 규정의 적용을 배제하는 것으로 해석해야 한다는 주장은 받아들일 수 없다.대우조선해양 법인세 환급 소송 2심 판결문 (서울고등법원, 2022.1.14)

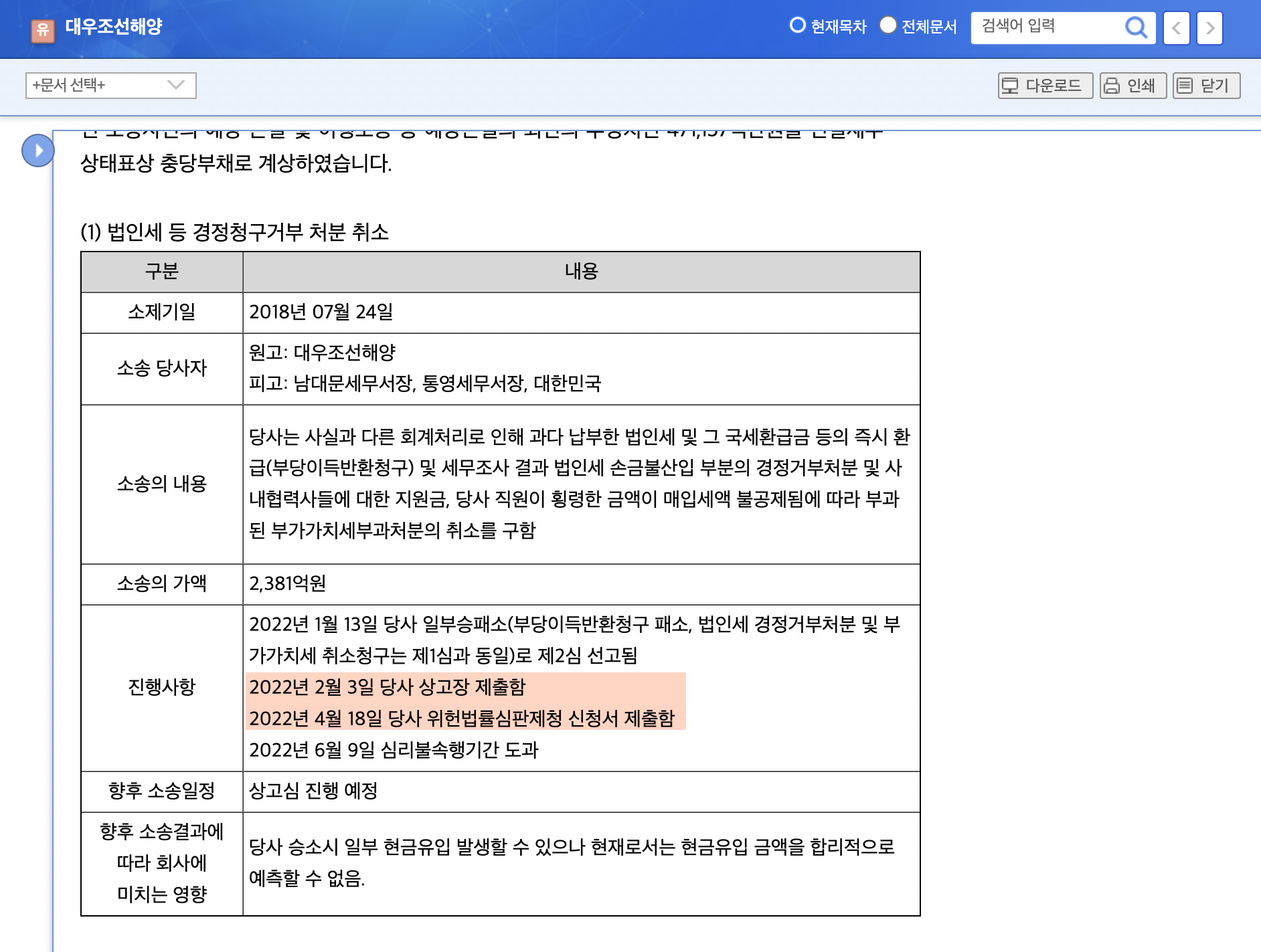

이 사건 직원 성과 상여금은 사회 질서를 위반하여 지출된 것으로서 손금 불산입 대상에 해당한다고 봄이 타당하고...(중략)... 직원 상여금을 손금에 산입하여 준다면, 이는 원고(대우조선)의 위법한 분식회계로 인한 결과를 용인하는 것으로서 오히려 위법 행위를 조장할 여지가 있다.대우조선해양 법인세 환급 소송 2심 판결문 (서울고등법원, 2022.1.14)

구체적인 보수 기준이 없었음에도 원고는 고문들에게 정기적으로 거액의 고문료를 지급해 왔다고 보일 뿐이며, 고문들이 구체적으로 수행한 업무 활동 내용은 제대로 확인되지 않는 점, 원고 스스로 고문료 지급 등에 문제가 있다는 점을 인식하고 있었던 것으로 보이는 점...(중략)... 통영세무서장이 이 사건 고문료를 원고의 업무 무관 비용에 해당한다고 봐 이를 손금에 불산입한 조치는 적법하다.대우조선해양 법인세 환급 소송 1심 판결문 (서울행정법원, 2020.11.27)

| 취재 | 홍주환 |

| 디자인 | 이도현 |

| 출판 | 허현재 |

뉴스타파는 권력과 자본의 간섭을 받지 않고 진실만을 보도하기 위해, 광고나 협찬 없이 오직 후원회원들의 회비로만 제작됩니다. 월 1만원 후원으로 더 나은 세상을 만들어주세요.

2022년 09월 01일 20시 00분

2022년 09월 26일 17시 30분

2022년 09월 28일 17시 00분

2022년 10월 04일 16시 44분

2022년 10월 12일 10시 00분

2022년 10월 13일 10시 00분

2022년 10월 14일 10시 00분

2022년 10월 21일 10시 00분